Eje Temático: UVR.

Subtema: Sistemas de financiación para la vivienda en Colombia.

El sistema de Unidad de Poder Adquisitivo Constante (UPAC) fue el modelo que casi 30 años logró que millones de colombianos adquirieran vivienda. Era un sistema que permitía a las Corporaciones de Ahorro y Vivienda (CAV) captar a corto plazo y prestar a 15 años. Las familias pagaban cuotas bajas, mediante un esquema que acumulaba intereses para el final.

Ese sistema era viable por varias razones. En primer lugar, las corporaciones de ahorro tenían el monopolio de las captaciones y pagaban apenas el equivalente a la inflación por el ahorro público. Esto les permitía prestar a una tasa de inflación más unos puntos. Las familias lograban soportar las cuotas con su capacidad de pago, también aumentaba con el costo de la vida.

El modelo dejo de funcionar cuando las CAV empezaron a competir con el ahorro del público con el resto del sistema financiero a principios de los años 90. Los rendimientos del ahorro aumentaron, pero también se disparó el costo de los créditos en UPAC. Luego vino la hecatombe, los precios de la finca raíz se desplomaron desde 1995 hasta el 2001, mientras los saldos de las deudas de las familias crecían de manera acelerada.

Poco después de aprobada la nueva ley de vivienda (ley 546 de 1999) el Gobierno estableció que la unidad de cuenta del nuevo sistema hipotecario, la unidad de valor real (UVR) crecería de acuerdo con la inflación del mes anterior con lo que al cabo de año se reajustará con la inflación anual.

Esta fórmula de cálculo busca ser de fácil comprensión, reflejar el comportamiento de la inflación y evitar modificaciones coyunturales. No obstante, tenía un gran problema: la inflación mensual es altamente variable y estacional, la UVR tenía un reajuste severo que distorsionaba la misma unidad y el propio sistema de financiación de vivienda. Para tal efecto, el decreto 234 de febrero 15 de 2000 dispuso que para el cálculo de la UVR la Superbancaria informará mensual la inflación registrada durante los doce meses inmediatamente anteriores.

A la hora de escoger un mecanismo de financiación, hay que tener en cuenta que cuanto más baja sea la cuota, menor es la amortización que se está haciendo al capital y, por tanto, el saldo tiene un mayor crecimiento. Por eso, el sistema que se escoja dependerá de la capacidad de pago. El mercado muestra que la gente está buscando plazos más bajos y cuotas más estables. Por esto, en la medida en que la inflación permanezca estable en niveles de un sólo dígito habrá mayor confianza en el sistema.

Tres de los principales sistemas de crédito más comunes para la financiación de vivienda son cuota fija en pesos, cuota fija en UVR y abono constante a capital UVR. En la primera, la cuota en pesos será la misma durante la vida del crédito sin importar las condiciones económicas del país. En la cuota fija en UVR, se paga todos los meses la misma cantidad en UVR, la cual crece periódicamente con la inflación. Y en abono constante a capital en UVR, siempre se paga el mismo valor de capital en UVR y los intereses se calculan sobre el saldo. Las cuotas de este crédito varían según la inflación.

En la selección del sistema de pago, el inversionista debe tener en cuenta las siguientes expectativas: incremento salarial en el largo plazo, niveles de inflación y el crecimiento económico del país, entre otros. Así mismo, identificar su perfil, bien sea conservador, moderado o agresivo.

En general las nuevas normas de vivienda se han encargado de definir en un alto grado las características de los créditos hipotecarios. Además, se definieron unos sistemas de amortización únicos, lo cual hace que la oferta de productos para financiación de vivienda sea relativamente homogénea.

En el año de 1972 el Gobierno Nacional en cabeza del señor presidente Misael Pastrana Borrero, como parte de su plan de desarrollo, estimó necesario canalizar recursos hacia el sector de la construcción. Es así como en virtud del decreto 677 de mayo 2 de 1972, se determinó que dichos recursos se obtendrían con el fomento del ahorro sobre el principio del valor constante del dinero.

Mediante el decreto 678 de 1972, el gobierno autorizó la creación de las corporaciones de ahorro y vivienda (CAV) con el objeto de promover el ahorro dentro del sistema de valor constante, de tal forma que tanto los ahorros como los préstamos mantuviesen su valor. Fue precisamente en desarrollo del principio de valor constante que se estableció la Unidad de Poder Adquisitivo Constante UPAC, como base para denominar los créditos otorgados por dichas entidades.

Por su parte los Decretos 678 de 1972, 1229 de 1972 y 1127 de 1990 establecieron las reglas a las que debían someterse los ahorros y préstamos bajo el sistema de valor constante. Posteriormente, las disposiciones comprendidas en dichos decretos fueron incorporadas en los decretos 1730 de 1991 y 663 de 1993 (art. 18 Inc. 1°; 21 núms. 1°,2° y 3°; 23 num. 3° 134; 137, núms. 1° y 3°) ó Estatuto Orgánico del Sistema Financiero.

Ver: La importancia de los Estados Financieros en la Empresa.

La unidad UPAC en sus orígenes fue concebida como la unidad de medida de la pérdida del valor del dinero que permitía la actualización de los préstamos otorgados para financiar vivienda. Este sistema tuvo sus orígenes en Brasil y fue implementado en el gobierno del presidente Misael Pastrana Borrero en el año de 1972, quién contrató al profesor Lauchlin Currie, el cual estructuró un esquema de financiamiento de vivienda, modelo seguido por otros países afectados por problemas inflacionarios.

La UPAC tenía como principales objetivos los de mantener el poder adquisitivo de la moneda y ofrecer una solución a los colombianos que necesitarán tomar un crédito hipotecario de largo plazo para comprar vivienda. Estos créditos, especialmente en economías con valores de inflación anual altos, se ven afectados por la pérdida de valor del dinero. Para dar una solución a esto, se decidió que los créditos hipotecarios para compra de vivienda y las cuentas de ahorro UPAC ajustarían su valor de acuerdo con el índice de inflación; es decir, se reconocería o se cobraría un interés por lo menos igual a la inflación.

De esta forma se garantizaría que el dinero, tanto el que se utilizó para dar un crédito como el que se encuentra en una cuenta de ahorros, mantuviera su capacidad de compra (se podría comprar lo mismo independientemente del aumento de precios en la economía porque el dinero aumentaría de manera proporcional).

La UPAC incentivó el ahorro en el país (las personas deseaban ahorrar porque veían que su dinero, en lugar de perder poder de compra, lo ganaba o, al menos, no lo perdía con el tiempo). Como consecuencia las corporaciones tuvieron recursos para prestar en gran cantidad a los constructores y se logró masificar la construcción de vivienda.

Por otro lado, el sistema UPAC permitió ofrecer créditos adecuados a las necesidades de las personas, con cuotas iniciales bajas que se incrementaban con el tiempo pero que correspondían, a lo largo de la vida del crédito, a un porcentaje constante del ingreso familiar porque este último también se ajustaba con la inflación. Lo anterior permitió que muchos colombianos pudieran acceder a créditos para comprar vivienda, el sector de la construcción se desarrollara y se generara un gran número de empleos, especialmente mano de obra no calificada, lo cual benefició, en general, a la economía nacional.

Sin embargo, el diseño original de la UPAC crecía con el índice de precios al consumidor (IPC), de la misma forma en que lo hacían los créditos hipotecarios. Sin embargo, tras una reforma, la UPAC comenzó a cambiar con la tasa DTF (1) la cual cambiaba según el comportamiento del sistema financiero.

___________

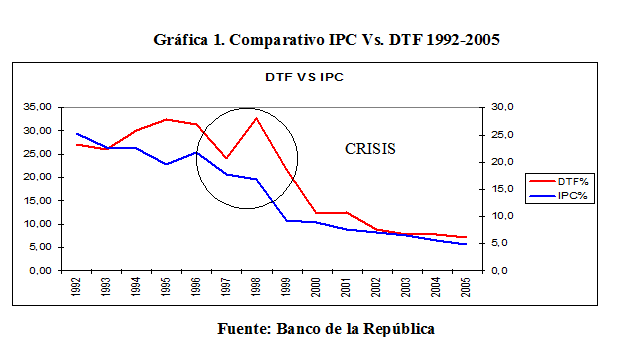

A mediados de la década de los noventa, la DTF alcanzó valores históricamente altos que sobrepasan ampliamente el índice de precios al consumidor (IPC). Lo anterior generó un crecimiento importante de la UPAC y de los créditos atados a esta, pero no de los ingresos de los colombianos (los cuales crecían de acuerdo con el IPC).

Con una economía en crecimiento, el sector de la vivienda mostró gran dinámica, pero los desequilibrios macroeconómicos que empezaron en 1986 causaron gran crisis en el sector. La política adoptada para defender la tasa de cambio (aumentando las tasas de interés) afectó directamente a los usuarios de crédito de vivienda y el valor de las cuotas sobrepasó la capacidad de pago y los ingresos familiares cayeron a causa del desempleo.

Al aumentar las tasas de interés, la tasa DTF presentó un crecimiento desproporcionado, afectando directamente la UPAC y causando un daño irreversible en la estructura de este sistema, por lo cual muchos usuarios no pudieron pagar a tiempo sus créditos, debido principalmente a que sus ingresos se ajustaban al Índice de Precios al Consumidor (IPC) y sus créditos a la DTF y esta se encontraba en niveles muy superiores al IPC (ver Gráfica 1).

El gobierno nacional tuvo que actuar: se decretó el “estado de emergencia económica y social” a finales de 1998, y se plantearon alivios para los deudores de créditos de vivienda afectados a través del FOGAFIN (Fondo de Garantías de Instituciones Financieras), esta entidad otorgó diferentes alivios con tasas de interés más favorables que las existentes. Los alivios estaban dirigidos a usuarios que se encontraban al día en sus obligaciones y a deudores que se encontraban en mora. También se obligó a las entidades financieras a recibir los inmuebles ofrecidos en dación en pago (2).

Los deudores que se encontraban al día recibieron reducción temporal y automática de las tasas de interés y sus créditos hipotecarios, mientras los deudores en mora recibieron una línea de crédito con tasa más favorable, para poder ponerse al día y beneficiarse con la reducción de la tasa. Las decisiones políticas tomadas en el Congreso tuvieron un costo, el cual fue asumido por el Gobierno Nacional y las entidades financieras acreedoras (3). El error de la Junta Directiva del Banco de la República, prácticamente se reconoció a través del Consejo de Estado, mediante la sentencia 383 de mayo 21 de 1999.

Es así como, la Corte Constitucional, mediante la sentencia C-700 del 16 de septiembre de 1999, estimó que las normas que estructuraba el sistema UPAC eran contrarias a la constitución, pues la misma se encontraba contenidas en decretos expedidos por el presidente de la República y no en las leyes emanadas por el Congreso. Esta sentencia de declaración de inconstitucionalidad del sistema UPAC, hizo que éste desapareciera del ordenamiento jurídico, toda vez, que ya no tenía fundamento legal, haciéndose necesaria la creación de una nueva unidad de cuenta.

___________

Ahora bien, esa nueva unidad llamada Unidad de Valor Real UVR, cuyo valor en pesos se determina exclusivamente con base en la inflación, sin ningún otro elemento ni factor adicional, no nació para el nuevo sistema de de financiación de créditos, sino que fue creada por el Decreto 856 del 19 de mayo de 1999, con el objeto de mantener el poder adquisitivo de los dineros invertidos en los títulos de deuda pública denominados TES (4).

Una vez diseñado el nuevo sistema de financiación, se encontró que la UVR, por tratarse de una unidad reconoce el efecto de la inflación en la economía, era la unidad ideal para este tipo de créditos, de tal manera que la Ley 546 del 23 de diciembre de 1999 la consagró, para efecto del otorgamiento de los citados préstamos.

Los créditos hipotecarios vigentes al 31 de diciembre de 1999 se debieron reliquidar, es decir, se liquidaron de nuevo los créditos en UPAC y se utilizó UVR (5), cuando lo que se debía en el antiguo sistema era superior que lo estaría debiendo con la reliquidación, el usuario recibía un abono al crédito equivalente a la diferencia a la diferencia entre ambos (6). Por medio de la reliquidación se tomaron los pagos realizados bajo el sistema UPAC y se aplicaron nuevamente, pero en UVR; las diferencias por encima de la inflación se reconocieron como abonos a capital; es decir, se aplicó el principio básico de matemáticas financieras sobre el valor del dinero en el tiempo.

___________

La reliquidación sólo benefició a los Establecimientos de Crédito: quedaron por fuera otras entidades como las del sector solidario, las cooperativas financieras, los fondos de empleados, las asociaciones mutualistas de ahorro y crédito.

Es una unidad de cuenta que refleja el poder adquisitivo de la moneda, con base exclusivamente en la variación del índice de precios al consumidor reflejada por el DANE, cuyo valor se calculará de conformidad con la metodología que establezca el Consejo de Política Económica y Social, CONPES.

La Unidad de Valor Real UVR arrancó el primero de enero de 2000 con un valor de $ 103,3396 y su variación será constante con base en el costo de la vida. Si la variación en el comportamiento de la inflación es considerable, el valor en pesos de la UVR aumentará de la misma manera; por el contrario, si dicha variación es poca, el aumento del valor en pesos de la UVR será menor.

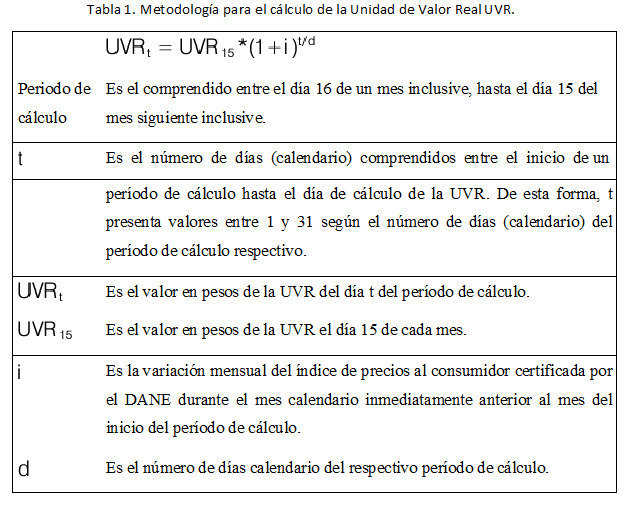

En Colombia la determinación de los factores para establecer el valor de la UVR correspondió en primera instancia al Gobierno Nacional (a través del Conpes) que mediante el Decreto 2703 de 1999, estableció que el valor en pesos de la UVR se fijaría diariamente durante el periodo de cálculo, antes de explicar la fórmula para este cálculo es necesario hacer las siguientes aclaraciones:

Una vez dadas estas aclaraciones, a continuación, se presenta la metodología para el cálculo de la Unidad de Valor Real UVR, en Colombia:

Ejemplo de cálculo de los valores de UVR para el periodo comprendido entre el 16 de noviembre y 15 de diciembre de 2007:

Primero se identifica cuál es el valor de la UVR15 que se debe emplear en la formula del cálculo. Para el ejemplo, dicho valor corresponde a la cotización de la UVR del día 15 de noviembre de 2007, dado que el periodo de cálculo va del 16 de noviembre hasta el 15 de diciembre de 2007.

Así, el valor de la Unidad de Valor Real UVR15 = UVR15/NOVIEMBRE/2007= 168,0756

Luego, se identifica i, es decir, la variación mensual del IPC certificada por el DANE para el mes anterior al periodo de cálculo. En este caso i corresponde a la variación mensual de la inflación para el mes de octubre de 2007. Por lo tanto, i = 0,01% = 0,0001

Posteriormente, se calcula el valor de d, que es el número de días de calendario que hay entre el 16 de noviembre y el 15 de diciembre de 2007. Para el ejemplo, d = 29 días.

Por último, se procede a realizar el cálculo para cada uno de los valores de la UVR comprendidos entre el 16 noviembre y el 20 de noviembre de 2007. Para tal efecto hay que identificar t. El día 16 de noviembre de 2007 t es igual a 1, el siguiente día t es igual a 2, y así sucesivamente hasta llegar al último día, 15 de diciembre, en donde t es igual a 29. Nótese que siempre en el último día t y d van a coincidir, y, por lo tanto, el exponente (t/d) de la fórmula de cálculo de la UVR será igual a uno. Esta última propiedad hace que el valor de la UVR entre el 15 de noviembre de 2007 y el mismo día del siguiente mes se incremente en el mismo porcentaje que lo hace el IPC identificado i = 0,01%. Así los valores de la UVR se obtienen de la siguiente forma:

De la aplicación de la fórmula anterior resultan los valores en pesos para la Unidad de Valor Real, UVR que son publicados mes a mes por el Banco de la República. Posteriormente, la Corte Constitucional mediante la Sentencia C-955 del 26 de julio de 2000, determinó que la función de fijar la fórmula de cálculo de la Unidad de Valor Real UVR le correspondía a la Junta Directiva del Banco de la República, quien mediante Resolución 13 de agosto 11 de 2000, validó la formula establecida por el Decreto 2703 de 1999.

De conformidad con la Ley 546 de 1999, las entidades crediticias que otorgan créditos de vivienda individual a largo plazo, tanto en los créditos vigentes como en los nuevos, deberán utilizar los sistemas de amortización expresamente aprobados por la Superintendencia Bancaria y deben cumplir las condiciones de tasa fija por todo el plazo y la no capitalización de intereses establecidas en la Ley 546 de 1999.

A partir de la premisa anterior, la Superintendencia ha aprobado los sistemas que se describen a continuación:

A continuación se presenta una gráfica con las tendencias de cada una de los sistemas de amortización donde se puede observar que: la cuota fija en UVR (cuota baja) aumenta todos los meses de acuerdo con la inflación y nunca disminuye, siendo un sistema muy costoso; el abono fijo a capital en UVR (cuota media) es el sistema más económico, ya que después de la mitad de la vida del crédito el valor de las cuotas disminuyen; cuota en UVR cíclica (cuota estable) en este sistema las cuotas nunca disminuyen y las mensualidades aumentan cada año de acuerdo con el índice anual de inflación; abono fijo a capital en pesos, las cuotas son un poco más altas al comienzo pero luego comienzan a bajar, desde la primera cuota el aporte a capital es bastante alto por lo que resulta ser la opción más económica; cuota fija en pesos, la cuota es idéntica de principio a fin, sin embargo el aporte a capital es gradual lo que resulta un poco más costoso, por efecto de los intereses (note que el costo es muy similar al de la cuota media en UVR).

Luego de la crisis -cuando muchas personas vieron cómo mientras sus deudas crecían con la DTF el valor de sus bienes se desplomaba en cerca del 30% en todo el país, lo cual las obligó a entregarles su vivienda a los Bancos como parte de pago, y le generó grandes pérdidas al sector financiero-, ha sido restablecer la confianza en el sistema hipotecario. Por eso, a pesar del resurgimiento del nuevo sistema UVR, el cual crece con la inflación, la gente ha estado renuente a endeudarse bajo esta modalidad de crédito.

A la hora de escoger un mecanismo de financiación, hay que tener en cuenta que cuanto más baja sea la cuota, menor es la amortización que se está haciendo al capital y, por tanto, el saldo tiene un mayor crecimiento. Por eso, el sistema que se escoja dependerá de la capacidad de pago. El mercado muestra que la gente está buscando plazos más bajos y cuotas más estables. Por esto, en la medida en que la inflación permanezca estable en niveles de un dígito habrá mayor confianza en el sistema bajo la UVR.

Como se mostró en la anterior gráfica los sistemas de amortización más recomendables para tomar un crédito son: abono fijo a capital en UVR (cuota media) y en pesos abono fijo a capital, para el primero los Bancos exigen más requisitos y capacidad de endeudamiento para solicitarlo, mientras que en el segundo como las cuotas son más altas al comienzo es necesario tener un ingreso mensual más alto para poder solicitarlo, mientras que en los otros sistemas se requiere un ingreso mensual más bajo.

Si va a realizar un cambio de sistema es mejor hacerlo durante la primera parte de la vida del crédito. Si es a quince años, durante los tres primeros años. Si es a diez años, en las dos iniciales, y si es a cinco años, en el primer año. Esto debido a que es durante este periodo que el Banco cobra los mayores intereses y el saldo disminuye menos. Por tanto, hacer un cambio hacia el final del crédito tiene un bajo impacto sobre el ahorro que se pueda conseguir. Escoja los sistemas que más aportan a capital desde las primeras cuotas, como abono fijo a capital en UVR.

Cada uno tiene sus ventajas. Lo importante es tener claro que los clientes son diferentes y, por eso, a todos no les sirve la misma opción. Comprar vivienda es una inversión patrimonial que obliga a analizar las condiciones del préstamo, los plazos y los ajustes de ley.

Actualmente el mercado financiero no había visto unas tasas de interés tan bajas en los créditos de vivienda ni un ambiente de competencia tan fuerte desde la creación del UPAC en 1972. Más, si consideramos que el ciclo de tasas de interés bajas podría estar llegando a su fin este año. Aunque los precios han aumentado en el último año, aún hay excelentes oportunidades. Hay que ser más selectivo en los proyectos y buscar comprar sobre planos y con muy buena ubicación.

Además, los incentivos tributarios que brindan las cuentas de ahorro para el fomento de la construcción AFC siguen haciendo de la inversión en finca raíz una excelente alternativa, así como lo que se le reconoce al deudor como descuento tributario por intereses.

Esto no es sólo una gran oportunidad para que los colombianos se hagan a su vivienda propia o mejoren la que tienen, sino para desarrollar productos financieros y modernizar el sistema. Si esta oportunidad se aprovecha, el país podría estar ante una gran transformación en las condiciones en que se adquieren una vivienda, que es el mayor componente del patrimonio para la mayor parte de la población. Esto sería un motor crítico que ayude a la economía de Colombia a recuperarse de su década pérdida.